出品:新浪财经上市公司盘问院

文/夏虫使命室

中枢不雅点:腾景科技收购疑似遭受投资者用脚投票,收购草案公布后股价不涨反跌。这是否意味着商场并不看好这次往来?需要指出的是,这次收购方向盈利才能较差,功绩踏实性有待进一步不雅察。与此同期,远景较大的主流居品,有关竞对照旧开动放量,但方向财富似乎还处于积极布局阶段,并未杀青有关出产。

近日,腾景科技欲借助重组完成光模块板块布局,但商场投资者似乎对这次往来在用脚投票,公司股价不息承压。

腾景科技发布公告,公司拟通过刊行股份及支付现款的姿首购买深圳市迅特通讯技能股份有限公司(简称“迅特通讯”)100%股份,同期召募配套资金,公司股票自2025年2月27日开市起停牌。待往来完成,腾景科技的主贸易务将进一步扩张至光通讯居品技能和居品布局,酿成“元组件+测试仪器+光模块”的产业链布局。

2025年3月12日,公司召开会议审议通过了《对于公司刊行股份及支付现款购买财富并召募配套资金暨关联往来决议的议案》等与本次往来有关的议案,公司股票将于2025年3月13日开市起复牌。

但是,商场似乎并不看好该笔往来,复牌后公司股价呈现出下落态势。截止3月20日,公司股价为42.17元/股,较停牌前股价跌幅超13%。

为何遭投资者用脚投票?

公告浮现,腾景科技拟通过刊行股份及支付现款的姿首向启真投资、日日新投资、央金投资、国投创业基金、雅盈投资、群创投资、远致投资、鹏晨投资、中信投资、信福汇投资、郑波、李怡宁共12名股东购买其悉数持有的迅特通讯100%股份。

本次往来中,腾景科技拟秉承询价姿首向不朝上35名特定投资者刊行股份召募配套资金,召募配套资金总数不朝上本次往来中以刊行股份姿首购买财富的往来价钱的100%,且刊行股份数目不朝上本次召募配套资金刊行前上市公司总股本的30%;最终以经上交所审核通过并经中国证监会作出注册决定的召募资金金额及刊行股份数目为上限。

本次往来前,往来对方与公司之间不存在关联干系。本次往来前后,公司控股股东及本色收尾东说念主均为余洪瑞,本次往来不会导致上市公司收尾权变更,不组成《重组治理目的》第十三条文定的重组上市情形。

这次往来方向迅特通讯设立于2008年6月,主要从事光通讯居品的研发、想象、制造和销售,聚焦AI算力中心、云蓄意数据中心、电信传输、5G+行使的光互联惩办决议。

率先,从业务远景看,公司远景较大的主流居品似乎还处于积极布局阶段,并未杀青有关出产。

公司称,凭借自主研发的技能和纯熟的边幅治理训戒完成了从10G至 400G居品系列开拓及出产,并积极布局800G、1.6T等行业前沿居品。

需要指出的是,AI算力需求的爆发推动光模块技能快速迭代,主流居品已从100G/400G向800G/1.6T演进。Lightcounting数据浮现,2024年800G将成为商场主流,后续1.6T将开动放量,举座商场增速有望朝上40%。

有关盘问申报指出,数通光模块平均迭代周期约3-4年,举例100G从2016年开动上量到2021年已有5年的生命周期,预测400G生命周期也将达到4-5年。400G数通光模块从2020年开动进入边界上量阶段,22-24年不息上量;800G数通居品从2022Q4开动边界化商用,2023年进入大边界委派,2024年景为800G光模块批量供应元年。

事实上,A股方面,光模块“三剑客”中际旭创、天孚通讯、新易盛等前沿居品照旧开动放量孝顺功绩。以中际旭创为例,自2023年3月开动,该公司国外大客户在AI方面的800G需求开动起量。中际旭创已全面完成前期的送测和认证使命,预测1.6T居品从旧年12月开动出货。此外,行业内,华工科技的1.6T居品正加速送样测试,5nm技能已都备准备好,3nm技能正在研发中,举座经过处于第一梯队。光迅科技称,公司1.6T光模块已具备小批量委派才能,正在鼓动送样和客户考证经过。

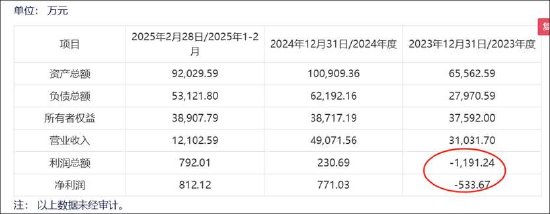

其次,从方向功绩质料看,方向盈利较差,功绩踏实性或有待不雅察。

2023年、2024年和2025年前两个月,迅特通讯分辩杀青贸易收入3.1亿元、4.91亿元、1.21亿元,净利润-533.67万元、771.03万元、812.12万元。方向23年功绩处于耗损情景,24年及25年一季度天然扭亏为盈,但净利率却极低,对应净利率分辩为2%、7%。比较行业龙头中际旭创、新易盛等公司超20%以上的净利率,公司收购方向的盈利水平权贵太弱。

据公开贵府浮现,迅特通讯从参加运营,大部分年份均杀青盈利,其中在2015年至2020年时代,营收年复合增长率达92%。但在2021年后,迅特通讯似乎遭受规画挑战。2024年底,据迅特通讯方面暗示,其功绩从头规复增长,大客户销售杀青紧要破损,主要财务规画创造历史新高。至此,咱们猜疑的是,为何公司功绩如斯波动,这背后又是否折射公司有关业务踏实性及高增长可不息性有待进一步考量?

首单高溢价收购方向仍在耗损

值得防备的是,公司曾高溢价并购方向24年上半年仍处于耗损情景,有关商誉又是否可能埋雷?

腾景科技曾以不朝上1000万好意思元的价钱通过从卖方处受让部分GouMax股份以及同期购买GouMax新刊行股份的姿首,最终悉数持有方向公司538.8万股庸俗股,占GouMax都备稀释后51.13%的股份,其中收购总对价900万好意思元、增资100万好意思元。

腾景科技本次收购的总对价加上增资对价后对应的职权价值为1955.83万好意思元,按照方向公司2022年度贸易收入、净利润,蓄意出市销率为6.51倍,市盈率为35.53倍。公司于2024年1月通过收购并增资获取 GOUMAX TECHNOLOGY, INC. 51.13%的股权,凭据《企业管帐准则》 端正,在公司兼并财富欠债表中酿成了超5000万元的商誉。

这次往来转让价款由交割现款对价和盈利才能或有对价组成。其中有200万好意思元为盈利才能或有对价,此部分对价的支付取决于方向公司对应的规画、支付条款以及支付期限等得志情况。其中,净利润规画的支付条款为GouMax在2023年度经审计的净利润数值为就怕。

值得防备的是,GouMax24年上半年耗损超120万元,公司有关商誉又是否可能出现减值风险?

腾景科技是国内较有影响力的光电子元器件制造企业, 主要业务和居品掩盖了光学材料、 精密光学元组件、 光纤器件以及光测试仪器。而方向公司主要从事光通讯居品的研发、 想象、 制造和销售, 聚焦 AI 算力中心、 云蓄意数据中心、 电信传输、 5G+行使的光互联惩办决议。公司称,两边是光通讯产业链的成功高下贱,具有较高的居品互补性和业务协同性。

公司24年功绩高增。功绩预报浮现,公司预测2024年年度杀青归母净利润6300万元-7500万元,同比增长51.24%-80.05%;预测杀青扣非净利润6000万元-7200万元,同比增长64.75%-97.7%。

对于功绩增长的原因,腾景科技在公告中暗示,申报期内,该公司把抓AI算力驱动下高速光通讯元器件需求增长的商场机遇,丰富在高速光通讯方面的居品惩办决议,不息扩大光通讯领域的精密光学元组件居品供应,得志行业柔性化委派需求,推动光通讯业务边界进一步扩大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察